INVESTIRANJE: Ulaganje u bitkoin i zlato najisplativije, ali i najrizičnije

InfoBiz -

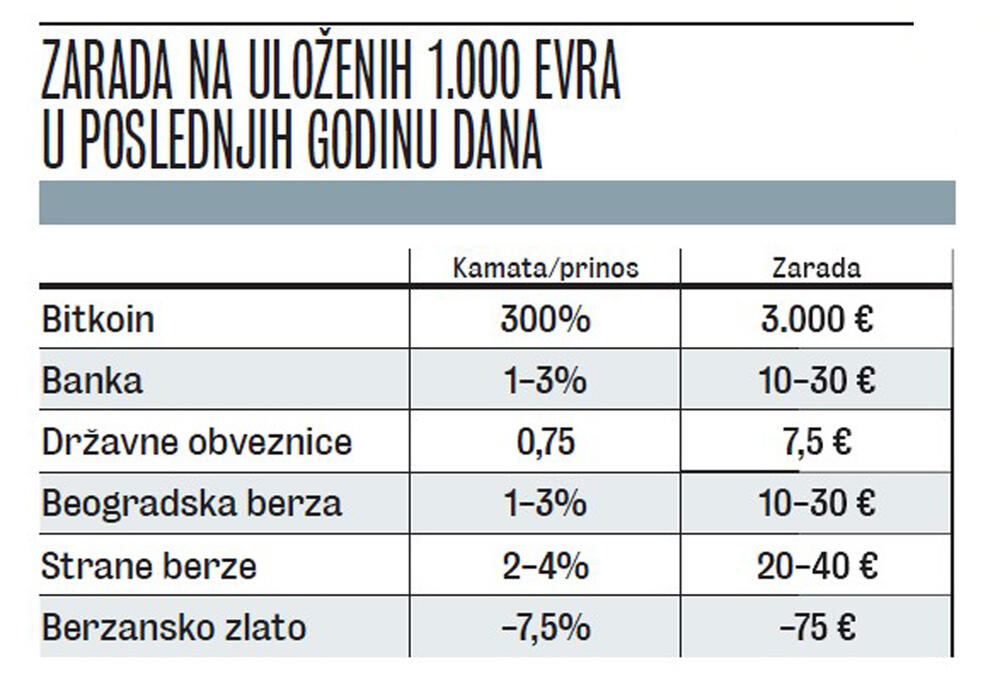

Da ste pre godinu dana 1.000 evra uložili u najjaču digitalnu valutu, sada biste na prodaji zaradili četiri puta više, a da ste ih oročili u banci ili kupili akcije na berzi, zarada bi bila od 10 do 40 evra

Preko noći teško da neko može postati ekspert za kupovinu deonica ili investiranje u virtuelne valute. Ipak, postoje određeni parametri za procenu rizika i mogućnosti zarade koje je za naš list otkrio broker Branislav Jorgić.

Štednja u banci najsigurnijafoto: Shutterstock

Njega smo upitali koje su prednosti, a koje mane investiranja novca u banci, a koje u državnim obveznicama, trgovinom akcijama ili zlatom na berzi ili pak bitkoinima.

- Državne obveznice i oročavanje novca u banci veoma su pouzdan vid štednje, kupovina akcija je svakako najuzbudljivija, ali visokorizična, a ulaganje u bitkoine je ravno kockanju - sumirao je Jorgić za Kurir.

Ukoliko, na primer, imate ušteđenih 1.000 evra koje želite da uložite radi dodatne zarade, to možete učiniti na više načina. Detaljan priručnik za investiranje dao nam je sagovornik Jorgić, i ovi saveti mogu mnogo značiti onima koji prvi put ulaze u ovakve vidove štednje.

foto: Kurir

Digitalne valute

Bitkoin je virtuelna valuta i, kao i sve virtuelno u životu, izloženo velikom riziku.

- Zarada na bitkoinu na godinu dana je moguća, i može da bude i znatna, ali se ne može znati koliko procentualno. Ovo ulaganje nosi visok rizik ne samo od gubitka zarade već i dela glavnice. Investiranje u bitkoin je kao investiranje u kockarnici - smatra Jorgić.

Da ste u septembru 2020. godine uložili 1.000 evra u ovu virtuelnu valutu, čija je cena tada bila 11.000 dolara, sada biste, godinu dana kasnije, imali četiri puta više, koliko je od tada bitkoin poskupeo jer danas iznosi rekordnih 47.000 dolara. Ipak, od septembra 2019. godine (bitkoin je tada koštao 10.000 dolara) do septembra 2020. cena ove virtuelne valute porasla je samo za 1.000 dolara, pa biste ulaganjem u nju zaradili samo sto evra.

Privlači ulagače Beogradska berzafoto: Google Street View

Štednja u banci

- Novac se u banci može oročiti devizno ili dinarski. Ovo je veoma pouzdan vid štednje jer sa sobom nosi visok nivo sigurnosti, ali su zato prinosi relativno mali - kreću se do tri odsto, u zavisnosti od ročnosti ili valute - kaže Jorgić.

Ako oročavate novac na godinu dana, kamatna stopa u bankama kreće se i između 1,7 i tri odsto, a ako oročavate novac u devizama, kamata je znatno niža, i kreće se do jedan odsto. Ove informacije dostupne su na zvaničnim sajtovima domaćih banaka. Tako, ukoliko želite da oročite 1.000 evra u dinarima, u banci koja daje tri odsto kamate, možete za godinu dana zaraditi 30 evra u dinarskoj protivvrednosti. S druge strane, ako štedite u evrima, za godinu dana zaradićete samo 10 evra. Pritom treba imati u vidu da se kamata na dinarsku štednju ne oporezuje, a kamata na štednju u evrima se oporezuje po stopi od 15 odsto.

foto: screenshot

Državne obveznice

- Jedan od najpouzdanijih vidova štednje je kupovina državnih obveznica u dinarima ili devizama. Državne hartije od vrednosti sa stanovišta rizika vrlo su pouzdane, ali su prinosi mali, i kreću se od 0,75 do dva odsto kamate, zavisno od ročnosti - navodi Jorgić.

Na period oročavanja od, na primer, godinu dana, kamata je oko 0,75 odsto. Na iznos od 1.000 evra zaradićete svega 7,5 evra, ali sigurnih.

Beogradska berza

Investiranje u akcije na berzi nosi veću dozu rizika, i što je rok na koji se investira u akcije kraći, to je rizik veći. Ako investiramo na godinu dana, povećan je nivo rizika u odnosu na to da, na primer, novac uložimo na pet godina, objašnjava broker.

- Ukoliko se kupuju akcije, pametno je uzimati akcije nekih naših renomiranih firmi, gde su male šanse da će nešto loše da se desi - navodi Jorgić.

Pojedine firme daju i godišnje dividende, a prinosi zavise od uspešnosti poslovanja firme i idu od jedan do tri odsto na godišnjom nivou. Tako zarada na ovakvo uloženih 1.000 evra može ići od 10 do 30 evra godišnje. Tu se može ostvariti i kapitalni rast, kao dodatna zarada koja nije zagarantovana.

Veća doza rizika Strane berzefoto: Shutterstock

Strane berze

Naši građani novac mogu da investiraju i na svetskim berzama, i to u akcije renomiranih kompanija.

- Dividende na tim kompanijama su od dva do četiri odsto na godišnjem nivou, mada one zavise od rezultata poslovanja same kompanije, ali je nezahvalno davati predviđanja za kapitalni rast - rekao je Jorgić.

Tako se investiranjem od 1.000 evra u akcije stranih kompanija može zaraditi između 20 i 40 evra za period od godinu dana!

Prema rečima brokera Jorgića, s obzirom na to da su renomirane svetske kompanije ekonomski snažnije od mnogih država, rizik na kraći rok postoji, ali na duži rok rizika nema. Za tri do pet godina može da se ostvari značajan profit, a rizik je mali.

Državne obveznice isplate se na dužefoto: Shutterstock

Berzansko zlato

Cena zlato je poslednje dve godine skočila, tako da se danas kreće između 1.750 do 1.800 dolara po unci.

- Ne preporučujem kupovinu zlata za one koji hoće da oroče novac na godinu jer je zlato već dostiglo znatan cenovni nivo. Međutim, i ako neko planira da formira štednju za duži period, 10 do 20 godina, onda je zlato vrlo interesantna investicija. Zlato je sada izloženo riziku malog pada, a skakati uskoro verovatno neće - objasnio nam je Jorgić.

U praksi sve ovo znači da ukoliko ste pre godinu dana, u septembru 2020, kada je zlato na berzi koštalo 1.947 dolara po unci, uložili 1.000 evra, sada biste bili na gubitku 75 evra, budući da je cena na berzi u tom periodu pala za 7,5 odsto jer unca sada košta 1.833 dolara. Ali da ste istu sumu uložili u septembru 2019. godine (unca zlata koštala 1.515 dolara), za godinu dana biste zaradili 300 evra jer je cena zlata u tom periodu porasla za 30 odsto.

SLAMARICA SE NE ISPLATI

Novac u banci zaštićen od inflacije

foto: screenshot

Ljubica Pantelić, nezavisni bankarski ekspert, za Kurir televiziju rekla je da i, uprkos pandemiji, Srbi uspevaju da odvoje novac sa strane.

- Podaci u Srbiji kažu da se u Srbiji štedi i da je disciplina štednje izuzetno visoka, tj. da štednja raste čak i u vreme pandemije - rekla je Pantelićeva i dodala da je sve manje ljudi koji štede u slamarici, a da se najviše opredeljuju za banke kao najklasičniji i najbezbedniji vid štednje. Ona je rekla da je bolje štedeti u banci nego kod kuće jer novac deponovan sa bilo kojom kamatom ima prinos i, s druge strane, štiti od inflacije, za razliku od novca u slamarici, koji nije zaštićen nikako.

RIZIK UVEK POSTOJI

Pandemija kovida pokazala da je bolje ulagati na duže

Svako ko ulaže novac mora biti svestan rizika, a na tržište akcija, na primer, utiču razni faktori.

- U vreme kovid pandemije postojala je velika nepoznanica kako će se sve završiti. Pala je privredna aktivnost i akcije kompanije su pale na 40-50 odsto u odnosu na normalne cene. Sad kad je pandemija pod kontrolom, cene su vraćene i veće su nego prvobitne. Dakle, ko je akcije kupio na godinu dana, ima gubitak, a da je novac uložio na, na primer, dve-tri godine - zaradio bi - objasnio je broker Branislav Jorgić, dodavši da je period od tri do pet godina optimalno najbolji za investiranje u akcije, bilo na domaćem tržištu ili u inostranstvu.